① 这家输配电及控制设备厂商近三年营收维持高增长,海风升压系统产品价格低于海外,海风变压器毛利率高达47%。受益海外变压器紧缺,公司间接出海+全球化布局双轮驱动,已经获得国内外权威机构认证。

② 国内外农机市场规模逐年上涨,这家中大型拖拉机龙头产品市占率领先,销量稳步提升,且积极拓展海外市场,今年一季度出口销量同比增长20%。

7月3日,天风证券首次覆盖输配电及控制设备厂商——明阳电气(301291.SZ),给予公司“买入”评级。

公开资料显示,公司从事输配电及控制设备的研发、生产和销售,基本的产品包括箱式变电站、成套开关设备与变压器。可用于太阳能、风能、储能等新能源领域和电网、传统发电、轨道交通、工矿企业、民用建筑、市政设施建设工程等传统领域。

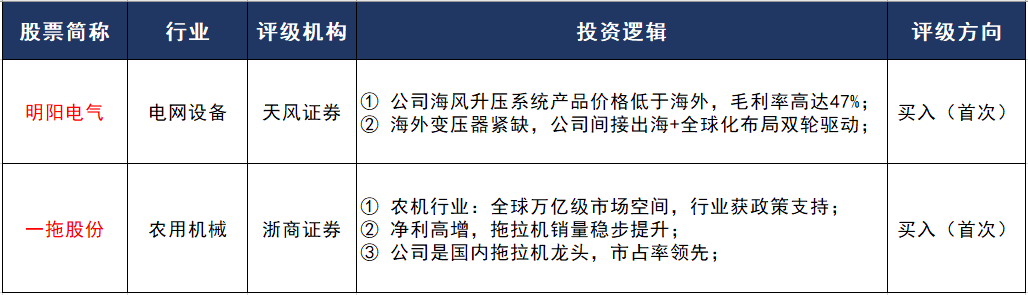

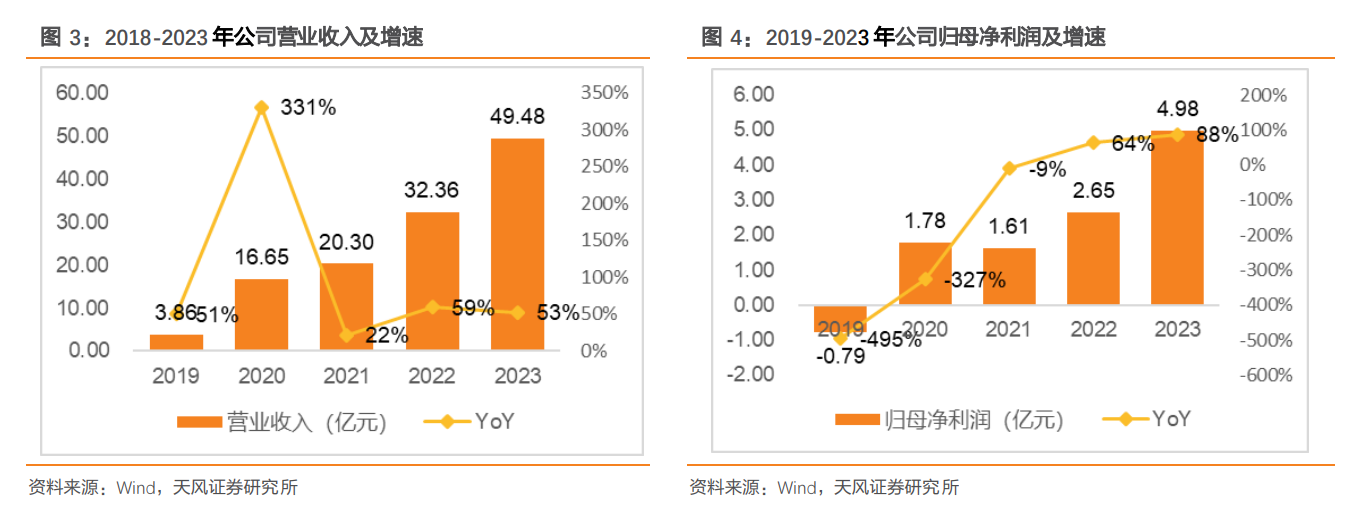

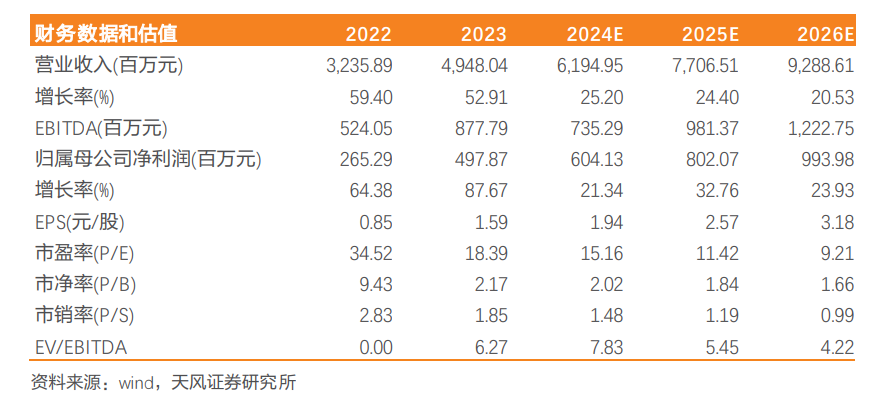

业绩方面,20212023年公司营收分别为20.30亿、32.36亿、49.48亿,同比增长22%、59%、53%。近三年营收从始至终维持高增长,主要系风电行业加快速度进行发展,相关订单增长较快。

二级市场方面,南财金融终端显示,截至7月4日收盘,明阳电气逆势涨4.38%,报30.04元/股,盘中一度涨超8%。

。天风证券预计2025年国内海上风电新增装机15GW,同比增50%。海风升压系统供应以ABB、西门子、SGB等海外品牌为主,2021年市占率为90%,公司市占率为6%以上。

公司海上风电升压系统产品(海上风电升压变压器、海上风电充气式中压环网柜)

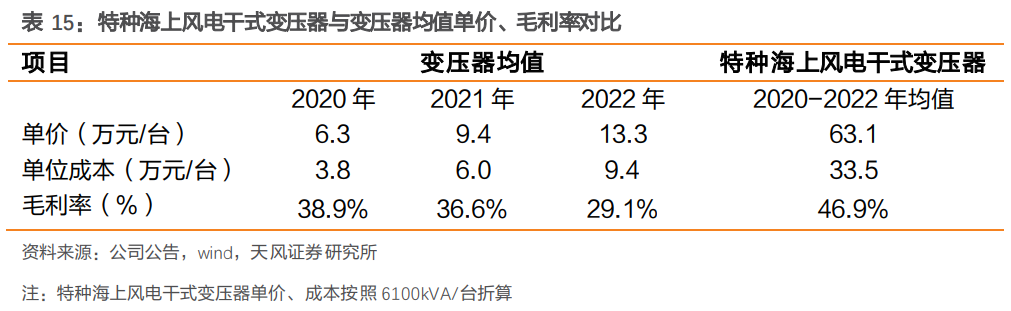

天风证券指出,公司海风变压器毛利率高达47%,期待订单逐步落地,带来业绩弹性。

:2023年公司将海外作为重点开拓市场,初步建立间接出海+全球化布局双轮驱动战略模式。通过与国内知名新能源头部企业合作(如阳光电源、上能电气等),快速扩大国际市场知名度。同时,公司有序推进业务全球化布局,已经获得中国CQC、美国UL、欧盟CE、欧洲DNV-GL认证等一系列国内外权威机构认证。

7月3日,浙商证券首次覆盖中大型拖拉机龙头——一拖股份(601038.SH),给予公司“买入”评级。

公开资料显示,企业成立于1955年,前身为第一拖拉机制造厂,是中国农机行业的特大型企业。1997年进行拖拉机相关业务重组,并于6月在香港上市。2012年8月在上交所上市。公司业务主要覆盖农业机械+动力机械2大板块。

浙商证券指出,农业机械化是实现农业现代化的重要内容,受到国家全力支持。自2004年国家实行农机购置补贴政策以来,农机市场进入快速扩张期。我国作为全球农机第一制造和消费大国,拥有着巨大的农机市场规模,为农机设备提供巨大的需求空间。

:依据FactMr多个方面数据显示,随着以中国为代表的亚太地区农业机械化的发展,未来全球农业机械市场将整体呈增长态势,2022年全球农机市场规模达到1620亿美元(对应万亿级人民币市场),2018-2022年CAGR=5.4%,到2026年全球农业机械市场规模将进一步扩容至1949亿美元,并继续保持稳定增长态势。

:中国农业机械行业市场规模由2018年的4286亿元增长至2022年的5611亿元,CAGR=7%,呈逐年上升趋势。中商产业研究院预测,2023年我国农业机械市场规模将增长至5857亿元,同比增长4%。

技术端:公司曾收购法国农机企业,迈向中大型拖拉机龙头。同时公司整机+核心零部件一体化布局(向高端化拓展的核心),企业具有强大的锻件、机械加工、装配和测试的全套生产能力,流水生产线近百条、核心零部件自产,具备车身、铸锻件、发动机、齿轮等拖拉机核心零部件自制能力。柴油机同步获外销市场认可,2023年销售柴油机15.11万台,其中外销8.25万台,同比增长7.69%。

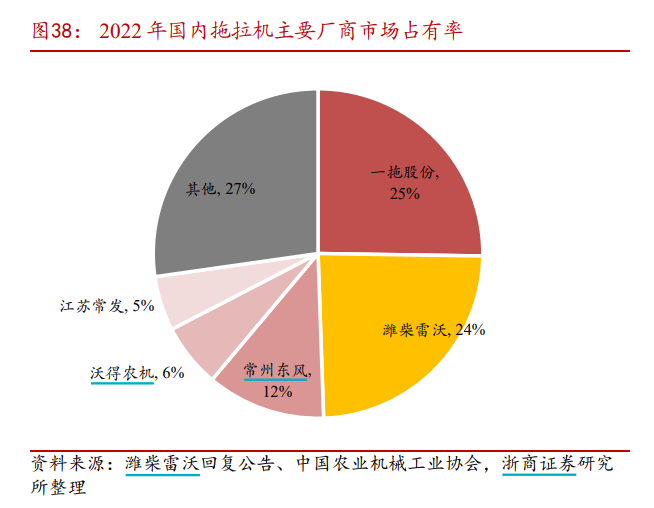

:2022年公司中大型拖拉机国内市占率达24%,销量8.8万台,过去五年销量CAGR为14%。

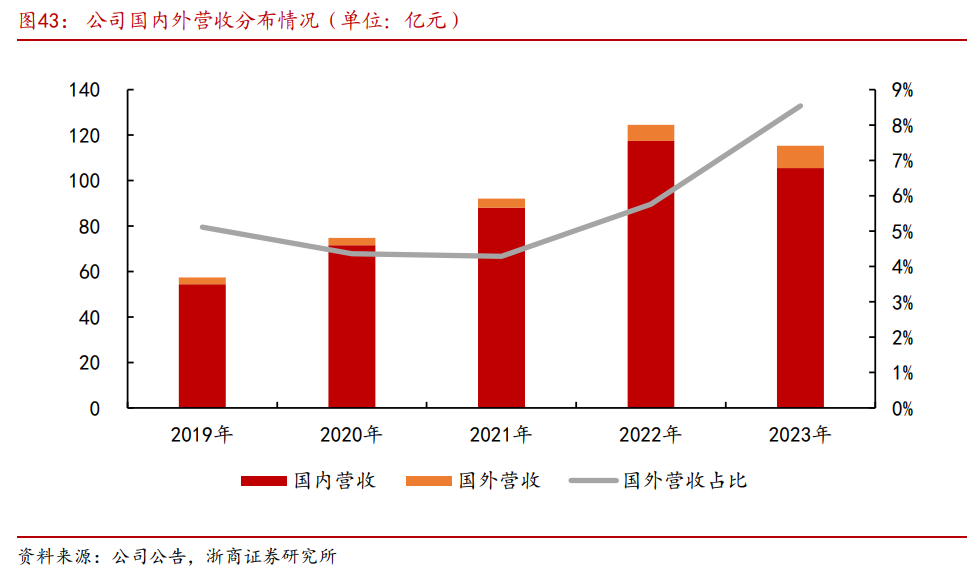

拓宽海外市场:2023年公司出口销量6500余台,同比增长43%;海外营收占公司总体营收规模比一直上升,2023年达8.5%,2019-2023年海外营收CAGR=35.4%。2024年一季度出口销售2300余台,同比增长20%。

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)